Обзор энергетического рынка: более теплая погода в марте привела к значительному снижению цен на электроэнергию

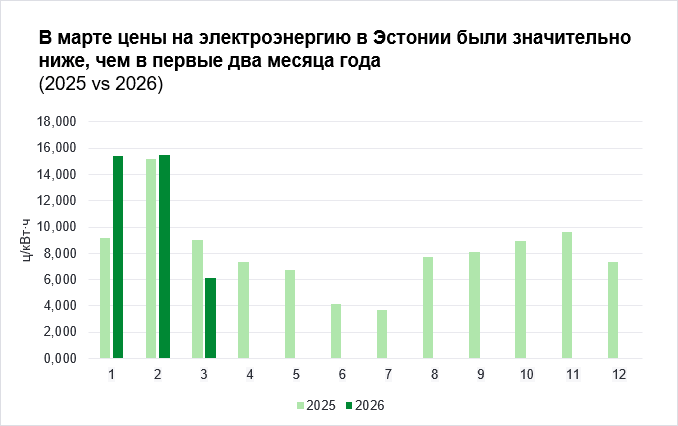

С отступлением периода холодов эстонские потребители могут воспользоваться значительно более низкими ценами на электроэнергию, особенно в дневное время, когда генерация солнечной энергии в регионе начала заметно расти. В марте средняя цена на электроэнергию в Эстонии составила 6,1 цента за киловатт-час, что означает более чем двукратное снижение по сравнению с первыми месяцами года, когда цена держалась на уровне чуть выше 15 центов за киловатт-час. По сравнению с мартом 2025 года цена снизилась на 32%. Снижение цен было обусловлено сокращением объемов потребления из-за повышения температуры воздуха и увеличения в потреблении доли возобновляемой энергии.

Резкое сокращение потребления привело к снижению цен

Основным фактором, повлиявшим на снижение цен на электроэнергию, стало значительное сокращение потребления как в Эстонии, так и во всем Балтийском регионе. Если в январе и феврале потребление электроэнергии в Эстонии достигало 847–944 ГВт·ч, то в марте оно составило всего 696 ГВт·ч — почти на 20% меньше, чем в предшествующие зимние месяцы. Общий объем потребления электроэнергии в странах Балтии в марте достиг 2292 ГВт·ч, что также примерно на пятую часть меньше, чем в феврале. По сравнению с мартом прошлого года потребление в странах Балтии осталось на том же уровне.

Наблюдавшийся в начале года резкий рост спроса и последовавший за этим резкий его спад оказывают весьма заметное влияние на рынок электроэнергии. Это хорошо иллюстрирует происходящее на рынках нашего региона, когда потребление находится на высоком уровне, а местного производства по выгодной цене, необходимого для его покрытия, не хватает.

Другим важным фактором, повлиявшим на снижение цен, стало увеличение доли возобновляемой энергии в потреблении. В марте доля ветровой, солнечной и гидроэнергии в потреблении электроэнергии в странах Балтии составила 63%, а в общем объеме производства электроэнергии — целых 75%. Увеличение доли возобновляемой энергии также привело к снижению рыночных цен и уменьшило необходимость задействовать более дорогие электростанции, работающие на ископаемом топливе.

Потепление климата и рост использования солнечной энергии указывают на дальнейшее снижение цен

Если более теплая погода и солнечные периоды сохранятся, а региональные электросоединения будут работать в обычном режиме, можно ожидать дальнейшего снижения цен, особенно по сравнению с первыми месяцами года. Это подкрепляется несколькими важными факторами.

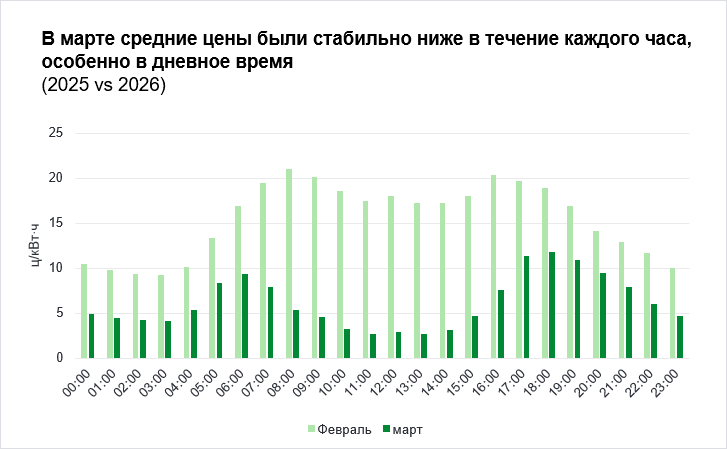

Во-первых, по мере увеличения продолжительности светового дня генерация солнечной энергии в Эстонии и других странах Балтии возрастает. Это возвращает характерную для лета динамику цен с двумя пиками в течение дня. Это означает, что в дневные часы, когда солнечной энергии в избытке, цены могут опускаться даже ниже 1–2 центов за кВт·ч, в то время как в часы без солнца цену определяют более дорогие регулируемые производственные подразделения или импортная электроэнергия.

В марте объем генерации солнечной энергии в Эстонии достиг 105 ГВт·ч — это более чем в 5,5 раза превышает показатель февраля, который составил 19 ГВт·ч. Исходя из исторических тенденций, можно ожидать, что и с приближением весны и лета этот рост продолжится.

Кроме того, в марте в Латвии наблюдался также заметный рост выработки гидроэнергии, которая является дешевым источником энергии, оказывающим сильное влияние на уровень цен во всем Балтийским регионе. Выработка гидроэлектроэнергии в Латвии увеличилась почти в четыре раза, достигнув 487 ГВт·ч и покрыв почти 20% всего потребления электроэнергии в странах Балтии в марте.

Поскольку большую часть времени страны Балтии образуют единую энергосистему и ценовой регион, гидроэлектроэнергия Латвии автоматически способствует снижению цен во всем регионе.

Импортируемая из Финляндии электроэнергия сдерживает цены в Эстонии

Для стран Балтии по-прежнему чрезвычайно важна доступность более дешевой электроэнергии из стран Северной Европы, которая во многих случаях определяет и наши региональные цены. В первую очередь на наш рынок влияет импортная электроэнергия, поступающая по соединениям Estlink из финского ценового региона.

Поскольку в марте сохранялись «узкие места», ограничивающие пропускную способность между Эстонией и Латвией, часть дешевой финской электроэнергии оставалась в Эстонии в большем объеме. В результате средняя цена в Эстонии в марте была приблизительно на пятую ниже, чем в Латвии, и примерно на 25% ниже, чем в Литве. Из-за ограничений между странами Балтии сложилась ситуация, при которой основные излишки энергии оставались в Эстонии, в меньшем объеме — в Латвии, и меньше всего их поступало в Литву.

Производство на основе ископаемого топлива сократилось

В результате совокупного воздействия всех вышеперечисленных факторов производство электроэнергии на основе ископаемого топлива в странах Балтии сократилось почти на 80%, поскольку на рынке доминировали возобновляемые источники энергии — прежде всего солнечная энергия и гидроэнергия, — а также более дешевая импортная электроэнергия из стран Северной Европы.

Чего ожидать в апреле?

В апреле на рынке можно ожидать динамики, аналогичной мартовской. Генерация солнечной энергии продолжит расти, а возможности импорта из стран Северной Европы сохранятся. Поэтому можно предполагать, что дневные цены останутся низкими, особенно в солнечную погоду. Однако ночные и утренние часы пиковой нагрузки зависят от местного потребления, выработки гидроэнергии, региональной ветровой энергии, а также от доступности регулируемых производственных подразделений и возможностей импорта из стран Северной Европы.

Военные действия на Ближнем Востоке существенного влияния на рынок электроэнергии стран Балтии не оказывают, поскольку выработка электроэнергии из возобновляемых источников остается стабильной, а доля электроэнергии, производимой на основе ископаемого топлива, значительно ниже, чем в зимние месяцы.

Аналитик торговли энергией Enefit Карл Йоозеп Рандвеэр

Обзор рынка составлен Enefit на основе наиболее актуальных имеющихся на данный момент знаний. Предоставленная информация основывается на общедоступных данных. Обзор рынка представлен в качестве информационного материала, а не в качестве обещания, предложения или официального прогноза Enefit. В связи с быстрыми изменениями регулирования рынка электроэнергии обзор рынка или содержащаяся в нем информация не являются окончательными и могут не соответствовать возникающим в будущем ситуациям. Enefit не несет ответственности за расходы или ущербы, которые могут возникнуть в связи с использованием приведенной информации.