Energiaturu ülevaade: Detsembri tuuline ilm ja Soome import tõid elektrihinna järsu languse

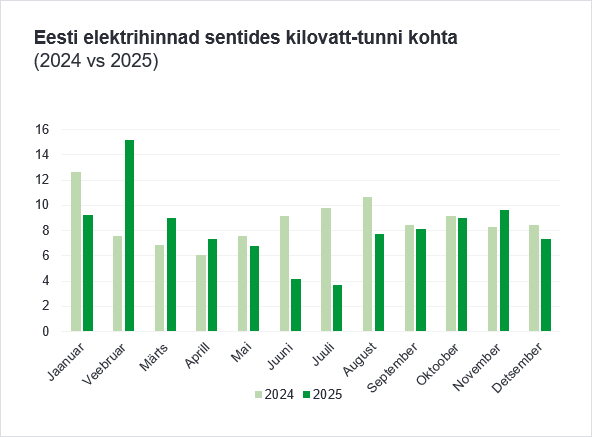

Detsembri ilm oli soe ja tuuline ilma tugevate külmakraadide ja rohke lumesajuta. Keskmine elektrihind langes võrreldes novembriga pea veerandi võrra 7,37 sendini kilovatt-tunni kohta. Ka 2024. aasta detsembriga võrreldes (8,43 s/kWh) oli hind möödunud kuul 13% madalam, kuivõrd 2024. aastal oli Estlink 2 ühendusest 65% ulatuses kasutuskõlbmatu.

Läti ja Leeduga võrreldes olid Eesti hinnad detsembris ligikaudu 12% madalamad – sealseks keskmiseks elektrihinnaks kujunes 8,40 s/kWh. Hinnaerinevuse põhjus püsib ka sel aastal: kuna Eesti–Läti ühenduste läbilaskevõime on oluliselt piiratud (peaaegu pooles mahus), jääb soodsamat Põhjamaade elektrit Eestisse suuremas mahus. See tagab Eestis hindade languse ja jätab hinnad mujal Baltikumis kõrgemaks.

Detsembris hoidsid Eesti elektrihinda madalal peamiselt piirkonna väga tugev tuuletootmine ning soodsa elektri import Soomest. Tuuleenergia kattis detsembris üle viiendiku kogutarbimisest, impordi osakaal oli märkimisväärne 49%, mis on kõrgeim detsembrikuu tase viimase 10 aasta jooksul. Fossiilkütusel põhinevad tootmisüksused katsid tarbimisest umbes viiendiku.

Kogu kuu vältel püsis elektriimport Soomest vähemalt 900 MW võimsuse tasemel, mis tähendab, et Eesti importis detsembris praktiliselt kogu aja Soomest täisvõimsusel. Sellest hoolimata oli Eesti detsembrikuu keskmine elektrihind peaaegu kaks korda kõrgem kui Soome vastav näit, mis jäi 3,6 sendi juurde kilovatt-tunni kohta.

Aasta 2025: fossiiltootmise osakaal tarbimises taandus, taastuvenergia kasvas

2025. aastal kujunes Eestis keskmiseks elektrihinnaks 8,09 senti kilovatt-tunni kohta. See on ligi 0,6 senti madalam kui aasta varem ning pea üks sent madalam kui 2023. aastal. Alates 2020. aastast on Eesti hinnapiirkond näinud suuri hinnakõikumisi, mille on tinginud 2022. aasta energiakriis, Soome–Balti ühenduste katkestused ja piirangud, tasakaalustamise kulude tõus, CO₂ kvootide hinnatõus ning volatiilne gaasiturg.

Kõigest hoolimata on hinnad tervikuna püsinud võrdlemisi stabiilsed – viimase kolme aasta keskmine hind on olnud 8,63 s/kWh. Samas erinevad tänased hinnad oluliselt kriisieelsest perioodist kui näiteks 2020. aastal oli keskmine elektrihind kõigest 3,4 s/kWh.

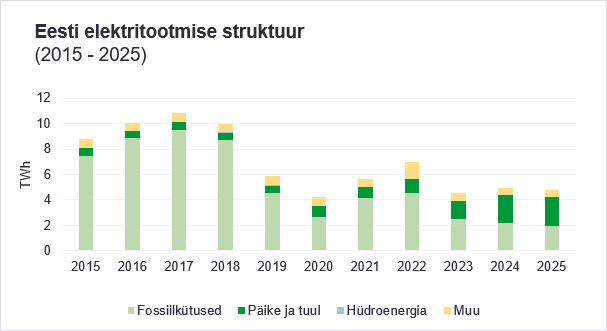

Kuigi hinnad on viimase kolme aasta jooksul püsinud stabiilsed, on tootmise struktuur aeglaselt, kuid kindlalt muutunud. Kui 2023. aastal kattis fossiilsetel kütustel põhinev tootmine ligi 30% kohalikust tarbimisest, siis nüüdseks on see näit langenud 24%-ni. Samal perioodil on tuule- ja päikeseenergia osakaal tõusnud mõnevõrra üle kolmandiku, võrreldes 2023. aasta 20%-ga.

Kuigi tuule- ja päikeseenergia osakaal on pidevalt kasvanud, on fossiiltootmine märgatavalt vähenenud: kui 2017. aastal toodeti fossiilkütuste baasil ligi 9,5 TWh ja Eesti oli netoeksportija, siis tänaseks on tootmine vähenenud ligi viis korda 1,9 TWh-ni. Selle põhjuseks on turudünaamika: väikese marginaalkuluga tootjad võtavad turu üle ning odavad impordihinnad Soomest suruvad hindu alla, mis omakorda muudab fossiiljaamades elektritootmise majanduslikult ebasoodsaks.

Kokku toodeti Eestis ligikaudu 4,8 TWh elektrit – üle kahe korra vähem kui 2017. aastal, mil kogutoodang ületas 10 TWh. Ülejäänu imporditi peamiselt Soomest, aga ka Lätist-Leedust ning Leedu ühenduste kaudu Rootsist ja Poolast. Eesti impordisõltuvus püsib jätkuvalt – ka tänavu kaeti impordiga ligi 40% kogu tarbimisest, kuigi Estlink 2 oli aasta esimeses pooles rivist väljas.

Mis juhtub turul lähiaastatel?

Järgmise viie aasta jooksul võivad taastuvenergia kiiret kasvu pärssida mitmed riskid. Üheks peamiseks põhjuseks on taastuvenergia hinnasurve, mis nõrgestab uute tuule- ja päikeseprojektide äriloogikat. Loogika on lihtne: kui päikeseenergia toodang on kõrge, toodab suur hulk paneele samaaegselt, mis viib elektrihinna väga madalale ja vähendab tootjate tulu (mõnikord nulli või isegi negatiivsete hindadeni). Sama kehtib ka tugeva tuule perioodidel. Selle tulemusel võivad taastuvenergia projektide tasuvusajad pikeneda 5–10 aastalt 20–30 aastani, mis muudab nende rahastamise oluliselt keerulisemaks. Seetõttu ei pruugi ülimadalate hindadega (näiteks alla 1 s/kWh) tundide arv tulevikus enam sama kiiresti kasvada, kui viimase viie aasta jooksul.

Lisaks võib väheneda hindade kõikuvus. Akude üha laialdasem turule tulek aitab siluda nii börsi- kui ka tasakaalustamise hindu, kuivõrd laadimine toimub madala hinnaga tundidel ja tühjakslaadimine kõrge hinnaga või süsteemi tasakaalustamise vajadusel. See vähendab volatiilsust ja stabiliseerib süsteemi.

Ka kogu Baltikumi tugeva taastuvenergia tootmise juures on tarbijahindade stabiilsuse tagamiseks siiski vaja lisada ka juhitavat võimsust. Üheks lahenduseks siin võiksid olla madalate marginaalkuludega tootmisjaamad (näiteks gaasijaamad), mis saavad osaleda nii päev-ette kui ka tasakaalustusturul.

Jaanuarikuu elektrihind sõltub eelkõige ilmast ja ühendustest

Jaanuarikuu väljavaade sõltub suuresti temperatuuridest, impordivõimalustest Põhjamaadest ja eelkõige odava tuuleenergia tootmisest. Kui impordid on piiratud ja tuule tootlikkus nõrk, võib korduda mullune veebruar, mil keskmine hind tõusis 15,2 sendini kilovatt-tunni kohta ning turuhinna määrasid sageli kallid üksused, nagu põlevkivijaamad või vanemad gaasijaamad. Kui tuult on rohkelt ja import on kättesaadav, võib oodata madalamaid hindasid.

Karl Joosep Randveer, Enefiti energiakaubanduse analüütik

Turuülevaate on koostanud Enefit parima hetketeadmise kohaselt. Toodud info põhineb avalikul teabel. Turuülevaade on esitatud informatiivse materjalina ning mitte Enefiti lubaduse, ettepaneku või ametliku prognoosina. Tulenevalt elektrituru regulatsiooni kiiretest muutustest ei ole turuülevaade või selles sisalduv informatsioon lõplik ega pruugi vastata tulevikus tekkivatele olukordadele. Enefit ei vastuta kulude või kahjude eest, mis võivad tekkida seoses toodud info kasutamisega.