Обзор энергетического рынка: Увеличение производства электроэнергии из ископаемых источников привело в феврале к росту цен на электроэнергию

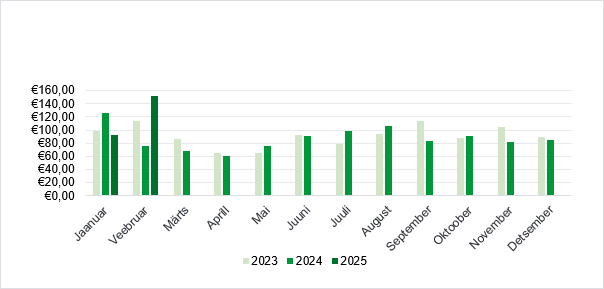

Цены на электроэнергию в феврале были почти на 65% выше, чем в январе, и достигли 151,8 евро за мегаватт-час (15,2 цента за киловатт-час). По сравнению с февралем 2024 года цена на электроэнергию была почти в два раза выше (+101%). Рост цен был обусловлен высоким уровнем использования ископаемого топлива во всех странах Балтии (как на сланцевых, так и на газовых станциях), небывало низкой выработкой ветровой энергии, увеличением потребления вследствие холодной погоды и ограниченностью передающих мощностей.

В феврале производство ветровой энергии оказалось существенно ниже прогнозируемого, и вместо возобновляемых источников энергии все страны Балтии использовали углеродоемкое производство на основе ископаемого топлива, что, в свою очередь, весьма ощутимо сказалось на ценах. По сравнению с февралем прошлого года выработка ветровой энергии в странах Балтии снизилась почти на 30%, несмотря на то, что регион пополнился несколькими ветропарками. Если в феврале 2024 года в Балтийском регионе было произведено около 418 гигаватт-часов ветровой электроэнергии, то в этом году — только 300 гигаватт-часов. В то же время мы видим, что при благоприятных ветровых условиях по всему региону благодаря ветроэнергетике происходит снижение цен.

Свою роль в низком производстве возобновляемой энергии сыграла также гидроэнергия, которой по сравнению с предыдущим годом оказалось выработано почти на 43% меньше — 220 гигаватт-часов (в феврале прошлого года — 387 гигаватт-часов).

В то же время производство на основе ископаемого топлива (газа, сланца) во всех странах Балтии было значительно выше по сравнению как с предыдущим месяцем, так и с предыдущим годом. По сравнению с февралем 2024 года производство на основе ископаемого топлива в феврале этого года выросло почти на 56% и достигло 944 гигаватт-часов (604 ГВт·ч в 2024 году). В качестве причины увеличения цены на электроэнергию можно рассматривать также рост цен на газ, поскольку почти 67,5% от общего объема производства электроэнергии на основе ископаемого топлива в странах Балтии приходится на газовые электростанции, находящиеся в Латвии и Литве. По сравнению с февралем прошлого года цены на природный газ выросли на 95%: 50,2 евро за МВт·ч в феврале 2025 года по сравнению с 25,7 евро за МВт·ч в феврале 2024 года.

8 и 9 февраля электросистема стран Балтии была десинхронизирована от российской и синхронизирована с полосой частот континентальной Европы. После отключения передаточные мощности стран Балтии с другими странами были ограничены, и вся балтийская система функционировала в режиме острова. Из-за ограниченной пропускной способности подключений в феврале в отдельные часы оптовая цена на электроэнергию из-за колебаний спроса и предложения на 20–30 МВт доходила до 30–50 евро/МВт·ч. Эта чувствительность в значительной степени исчезла после восстановления передающих мощностей Швеции и Польши, но в некоторой мере она все-таки сохраняется из-за ограничений, связанных с поддержанием резервов частоты.

На цену электроэнергии по-прежнему оказывает влияние повреждение кабеля Estlink 2, что снижает возможности Балтии по подключению к странам Северной Европы. Это обусловленное повреждением Estlink 2 влияние на цены может оказаться особенно сильным летом, когда в конце дня прекращается солнечная генерация и приходится включать более дорогие управляемые производственные подразделения.

Февраль — хороший пример того, как низкий уровень производства возобновляемой энергии во всех странах Балтии, ограниченные мощности по передаче электроэнергии и увеличение производства на основе ископаемого топлива влияют на наши цены на электроэнергию. К марту мы прогнозируем восстановление производства ветровой энергии, а также значительное увеличение генерации солнечной энергии, что в целом может привести к снижению цен на электроэнергию.

По сравнению с прошлым месяцем мы потребили значительно больше сланца, а энергии ветра — меньше

По сравнению с январем Эстония потребила почти в два раза меньше энергии ветра — энергия ветра составила в потребительском портфеле Эстонии 10,7%, тогда как в январе на ее долю пришлось 23%. Несмотря на недавнее появление на рынке ветропарка Сопи-Тоотси, который добавил в эстонскую сеть более 200 МВт ветровой генерации, доля ветра в феврале этого года была по сравнению с прошлым годом ниже из-за плохих ветровых условий (в феврале 2024 года ветрогенерация составила 12,3% от потребления). Доля ископаемого топлива в потреблении выросла в январе на 50%: если в январе она составляла почти треть потребления, то в феврале — целых 44%. В то же время из-за ограничения передающих мощностей снизился объем импортируемой электроэнергии.

Пиковые цены сохраняются в начале и конце рабочего дня

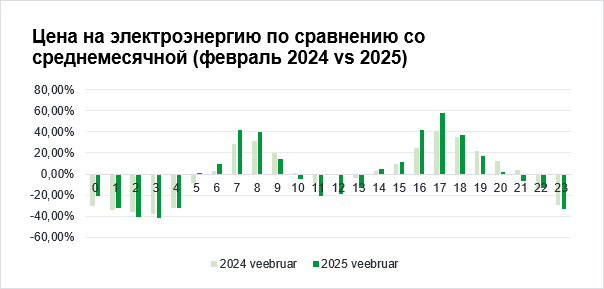

В нашем предыдущем обзоре рынка электроэнергии мы упоминали, что высокие цены в феврале сохранятся в утренние часы с 07:00 до 09:00 и днем с 16:00 до 18:00, а ночью с 23:00 до 04:00 будут ниже. Так оно и произошло: в феврале 2025 года цена на электроэнергию в указанные нами утренние часы была на 32% выше среднемесячной, а в вечерние — даже на 45%. Ночью же цена оказалась на 33% ниже среднемесячной.

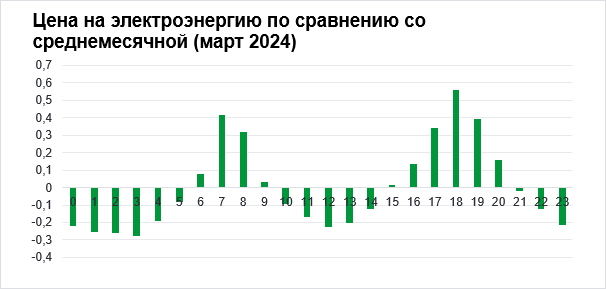

Можно ожидать, что аналогичная картина будет наблюдаться и в марте, но увеличение количества солнечной энергии приведет к смещению дорогих вечерних часов на период с 17:00 до 19:00. В прошлом году в указанные выше утренние часы цена на электроэнергию была на 26% выше среднемесячного показателя, а в вечерние — даже на 43%. Ночные часы оказались на 24% дешевле. Хотя нельзя предсказать показатели нынешнего марта, основываясь на данных за март прошлого года, эти данные могут служить хорошим указанием на то, как управлять своим потреблением и экономить на ценах на электроэнергию.

Цена на природный газ взлетела, а затем снизилась на треть

Февраль был полон сюрпризов для европейских цен на газ: холодная погода, политические решения и геополитические разногласия. В феврале средняя цена на природный газ (TTF) составила 50,2 евро за мегаватт-час, что почти в два раза выше, чем годом ранее.

В начале февраля северо-запад Европы накрыла волна холода, что привело к росту спроса на отопление и, соответственно, к увеличению потребления газа. Кроме того, росту цен на газ способствовала общая низкая генерация ветровой энергии в Европе, что вынудило производителей электроэнергии больше использовать мощности, работающие на основе газа.

В результате этих воздействий заполняемость хранилищ быстро упала до 51% — до значительно более низкого уровня, чем в прошлом году в то же время. Рост цен на рынке подстегнули также приостановка транзита газа между Украиной и Россией в январе и снижение норвежского экспорта из-за работ по техническому обслуживанию. В результате всех этих факторов в феврале цены на газ поднялись до самого высокого уровня за последние два года, составив целых 59 евро за мегаватт-час.

В середине февраля ценовой бум поутих, поскольку спекуляции вокруг российско-украинских переговоров усилили на рынке надежды на ослабление напряженности, Европейский союз обсудил смягчение требований к хранению газа, а температура в Европе повысилась. Это привело к быстрому снижению цены на природный газ: в период с 12 по 26 февраля она упала примерно на 30% по сравнению с пиковым значением. Напряженность в отношениях между Украиной и США привела в последние дни месяца к скачку цены на природный газ.

Квоты на выбросы углекислого газа

В начале февраля цены на углеродные квоты оставались относительно высокими и составляли в среднем 81 евро за тонну. Однако в течение февраля цена снизилась. Падению цен способствовало резкое снижение цен на природный газ и сильное продажное давление организаций, торгующих углеродными квотами. Также на цену повлияли намеки чиновников Европейского союза о возможном смягчении требований к квотам в будущем. К концу месяца цена углеродных квот держалась на уровне 70–71 евро за тонну, то есть в течение февраля цена квот снизилась примерно на 15%.

Карл Йоозеп Рандвеэр, аналитик торговли энергией Eesti Energia

Обзор рынка составлен Eesti Energia на основе наиболее актуальных имеющихся на данный момент знаний. Предоставленная информация основывается на общедоступных данных. Обзор рынка представлен в качестве информационного материала, а не в качестве обещания, предложения или официального прогноза Eesti Energia. В связи с быстрыми изменениями регулирования рынка электроэнергии обзор рынка или содержащаяся в нем информация не являются окончательными и могут не соответствовать возникающим в будущем ситуациям. Eesti Energia не несет ответственности за расходы или ущербы, которые могут возникнуть в связи с использованием приведенной информации.